Muitas pessoas que precisam de dinheiro e se encontram sem margem consignável disponível, ainda não sabem que existem outras opções para conseguir crédito mesmo estando sem limite.

Neste artigo, explicamos sobre como funciona a margem consignável e quais alternativas estão disponíveis no mercado financeiro para garantir crédito. Continue a leitura.

O que é o Empréstimo Consignado?

O empréstimo consignado é a modalidade de crédito que tem o desconto dos valores feitos automaticamente na folha de pagamento ou contracheque do solicitante.

Esta modalidade de empréstimo é muito conhecida entre aposentados e pensionistas, e garante taxas de juros mais baixas, já que a instituição financeira tem a garantia de recebimento do dinheiro emprestado.

Dessa forma, com a garantia de que o dinheiro emprestado será pago, é possível oferecer melhores condições de pagamento do contrato de empréstimo consignado.

Um dos requisitos para que o empréstimo consignado seja feito, é a disponibilidade de margem consignável, que determina o limite que pode ser descontado do salário para o pagamento do empréstimo.

Entendendo a margem do empréstimo consignado

Para que o empréstimo consignado possa ser feito, é preciso que exista margem consignável disponível.

A margem consignável determina a porcentagem que poderá ser descontada do salário ou benefício para o pagamento de um contrato de empréstimo consignado.

A ideia é impedir que o cidadão contrate além do que é estabelecido por lei e evitar que o mesmo fique superendividado .

Atenção: Caso o limite de descontos estabelecido por lei seja ultrapassado, a margem se torna negativa.

Como consultar a margem consignável?

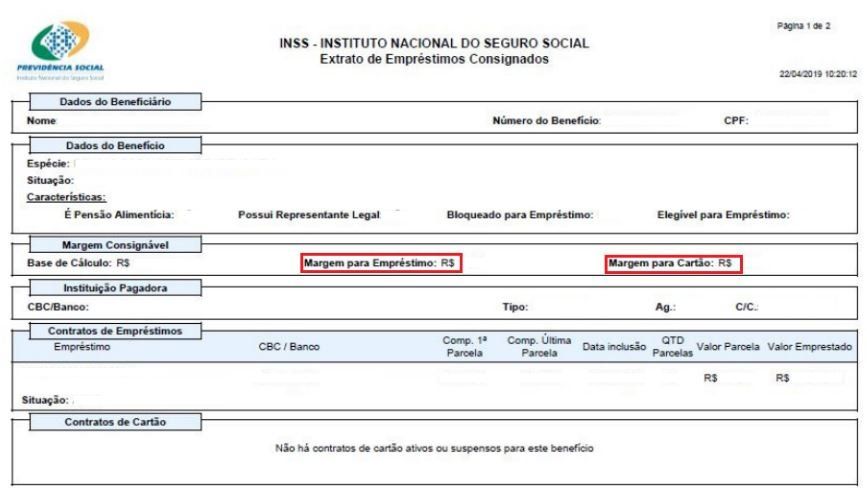

A consulta da margem pode ser feita através do extrato de empréstimo consignado , que pode ser acessado por meio do portal Meu INSS .

Veja abaixo o passo a passo:

- Acesse o Meu INSS com seu CPF e senha cadastrada ;

- Selecione a opção “Extrato de Empréstimo”;

- Caso tenha mais de um benefício, você deve escolher o que deseja verificar as informações de empréstimo consignado e clicar nele;

- Clicando em “IMPRIMIR”, você conseguirá salvar em PDF e verificar todas as informações citadas anteriormente.

O extrato, que também é conhecido como HISCON (Histórico de Consignação de empréstimos), detalha todas as informações dos contratos de empréstimos em andamento ou que foram concluídos.

Não tenho margem disponível. E agora?

Para quem não tem margem consignável disponível e precisa de crédito, é possível mudar essa situação, seja para fazer o refinanciamento , a portabilidade de crédito consignado dos contratos já existentes ou aderir à margem social.

Refinanciamento

Com o refinanciamento é possível trocar um empréstimo antigo por um novo, dentro da mesma instituição financeira .

Porém, para que o Refin seja feito, é necessário que parte das parcelas já estejam pagas. Algumas instituições pedem de 15% a 30% do contrato quitado e, por isso, é importante verificar a política interna da sua instituição antes de solicitar a operação.

Com essa opção, além de receber a diferença da transação como um valor em conta, é possível optar por fazer somente o refinanciamento sem troco e reduzir o valor das parcelas.

Portabilidade

Com a portabilidade , existe a oportunidade de transferir um empréstimo que foi feito em uma instituição com juros abusivos , para outra instituição que ofereça melhores condições de pagamento.

A nova instituição compra a dívida que foi feita com a instituição antiga, fazendo um novo contrato de acordo com o que foi negociado com o contratante.

Desta transferência, com a diminuição de juros e pagamento da dívida, é possível conseguir diminuir o valor das parcelas ou receber o troco .

Importante: Tanto para refinanciamento quanto para portabilidade, o desconto das parcelas continuará sendo feito automaticamente do pagamento.

Margem social

Outra forma de conseguir crédito sem margem disponível é através da margem social , oferecida por algumas instituições financeiras.

A ideia, que faz parte do Projeto de Lei 4732/20, permite que o cidadão solicite até R$ 20 mil, ainda com os benefícios do empréstimo consignado, como taxa de juros menor.

É possível aumentar a margem consignável?

Por meio de medida provisória , é possível que o governo faça a alteração e aumente o limite da margem consignável, se achar necessário.

Nos últimos anos, o governo tem liberado o aumento de margem consignável, passando de 35% para 40%.

Dos 40% da porcentagem liberada, 35% são para contrato de empréstimo e 5% são para a margem do cartão de crédito consignado .

Para liberação de margem é possível fazer o refinanciamento ou a portabilidade que, como dito anteriormente, oferecem a chance de reduzir o valor das parcelas e, consequentemente, liberar margem.

Reduza a taxa do seu consignado e libere margem com a meutudo

Aqui na meutudo, oferecemos as opções de refinanciamento e portabilidade de crédito para que você consiga reduzir a taxa do seu consignado e liberar a sua margem.

Faça uma simulação por meio do nosso aplicativo ou site, conheça as vantagens e condições de pagamento que temos a oferecer.

Para contratar, no aplicativo ou site, cadastre-se seguindo todos os passos para o preenchimento de suas informações.

Se tiver qualquer dúvida ou dificuldade durante qualquer etapa, você pode entrar em contato com nossa equipe através dos canais de atendimento .

Mais postes