O uso do Internet Banking vem se popularizando cada vez mais. Fazer o repasse de um valor sem precisar comparecer a um banco ou caixa eletrônico faz com que as pessoas utilizem esse meio com mais frequência. Tudo que é necessário é um cadastro no site do seu banco, dados da conta e pessoa ou empresa a ser beneficiada. Com alguns cliques tudo é finalizado e o comprovante é emitido.

Os bancos garantem a segurança deste processo, mas é importante saber quais são os erros comuns nas transferências e o que fazer quando eles ocorrerem. Fique atento às dicas para não sair no prejuízo. Esse tipo de erro é mais comum do que você imagina e pode gerar uma enorme dor de cabeça.

TED e DOC

Antes de mais nada, vamos explicar rapidamente o que é a Transferência Eletrônica Disponível (TED) e o Documento de Ordem de Crédito (DOC). O primeiro diz respeito a uma transação financeira que pode ser feita por um correntista ou não, à uma pessoa física ou jurídica. Ela é regulada pelo Banco Central e faz parte da reestruturação do Sistema de Pagamentos Brasileiro.

Enquanto isso, o Documento de Ordem de Crédito é feito apenas entre correntistas de bancos brasileiros, que fazem transações interbancárias com os valores desejados. Não existe um valor mínimo de depósito em nenhum dos dois casos e a quantia é depositada em até 24 horas (considerando dias úteis).

Principais erros nas transferências

No momento de realizar ambas as transferências, são fornecidos os seguintes dados: código de identificação da instituição em que o dinheiro será retirado; código de identificação da instituição recebedora, agência e conta, valor da transferência em moeda nacional; data de emissão; dados que permitam a identificação da pessoa ou empresa que será beneficiada. É importante ressaltar que a identificação varia para cada banco, mas normalmente é solicitado o CPF ou CNPJ.

Por isso, o principal erro cometido diz respeito ao erro de digitação desses dados. Caso aconteça algum tipo de confusão, seja por um número ou letra, a transferência não acontece, prejudicando ambas as partes. A maioria destes erros acontece por descuido ou desatenção, mas alguns podem, realmente, ser confusos. Veja no detalhe:

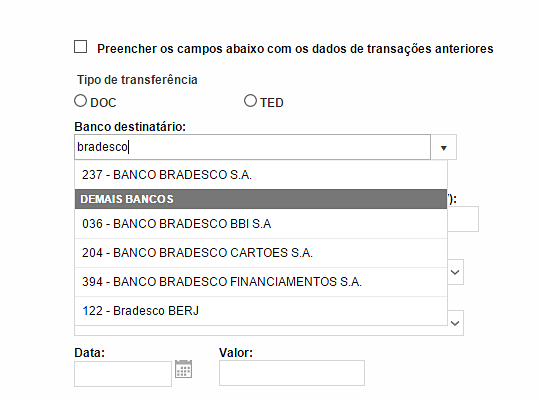

Escolher o banco ou instituição errada : Em muitos casos, as pessoas escolhem o banco incorreto, não por que escolhem o Itaú, quando queriam enviar para o Bradesco, mas porque muitos destes bancos tem mais de um registro. Assim sendo, não é difícil escolher o Bradesco BBI, que cuida de investimentos, ao invés do Banco Bradesco, como na imagem acima.

Agência de destino : a agência é composta por 4 dígitos sem o código verificador. Se contiver menos números, deixe faltando, mas não adicione o código verificador. Por exemplo, uma agência com o seguinte número 1234-5, deve ser informada como 1234. Por outro lado, se a agência tiver o código 012-3, informe apenas 12 como agência favorecida.

Conta corrente do favorecido : A conta corrente, por outro lado, precisa do código verificador, sendo assim, lembre-se sempre de adicionar o último número. A quantidade de dígitos em uma agência são mais flexíveis. É possível ignorar os 0 a esquerda.

Valor da transferência incorreto : Para além dos erros de digitação é preciso atentar que muitos bancos irão acrescentar os centavos automaticamente ou não. Por exemplo, se você precisa fazer a transação de R$150,00 para outra conta, pode acontecer de transferir 15000,00 se o banco acrescentar os centavos ou apenas R$1,50 se nada for acrescido. Confira atentamente o valor e não confie apenas na digitação. Evite também colar o valor de outra fonte, pois isso pode gerar problemas.

Data de compensação da transferência : É possível fazer o agendamento de uma transação, assim sendo, escolha corretamente a data, se hoje ou agendamento. Há casos em que, as pessoas selecionam datas futuras para a transação sem querer.

CPF e CNPJ : Sem um dado que identifique o titular ou outros favorecidos de uma conta, não é possível completar a transação. Em muitos casos o banco solicitará o nome completo também, portanto anote estes dados corretamente e os preencha com atenção redobrada.

Soluções para um TED ou DOC errado

Em alguns casos, o dinheiro vai parar em outra conta e a burocracia para conseguir o estorno é bem grande. Mas estas são algumas exceções por grande coincidência. Para a maioria dos casos, o dinheiro é devolvido automaticamente para a conta e o aviso é dado no extrato bancário.

É importante ressaltar que o comprovante da transação não confirma que ela realmente ocorreu e sim que a tentativa foi feita com sucesso. Imprima o documento e guarde para futuras consultas. Se em um prazo de dois dias a uma semana a conta de destino não receber o depósito e o valor não voltar para sua conta ou cartão pré-pago, entre em contato com o banco imediatamente. Se o erro cometido for por parte da instituição, ela tem a obrigação de entregar o valor de volta, caso contrário, procure a polícia e faça um Boletim de Ocorrência.

Mas se você recebeu o dinheiro por engano, faça sua parte também, informe o banco sobre o equívoco. Se você gastar uma quantia que não é sua o banco pode cobrar mais tarde e até mesmo entrar na justiça para receber o valor de depósito indevido.

Mais postes