Como usar o simulador comprar ou alugar?

O simulador funciona como uma calculadora que ajuda na tomada de decisão na hora de escolher entre comprar ou alugar um imóvel. Para usá-lo, basta preencher os campos com as informações requeridas:

- valor do imóvel (mercado);

- valor do aluguel (de 0,3% a 1% do valor do imóvel);

- entrada estimada do financiamento (em geral, cerca de 20% do valor do imóvel);

- custos relacionados ao financiamento (cerca de 5% do valor do imóvel);

- taxa de juros a ser contratada no financiamento;

- prazo de duração do financiamento;

- rentabilidade do investimento, caso o valor fosse investido.

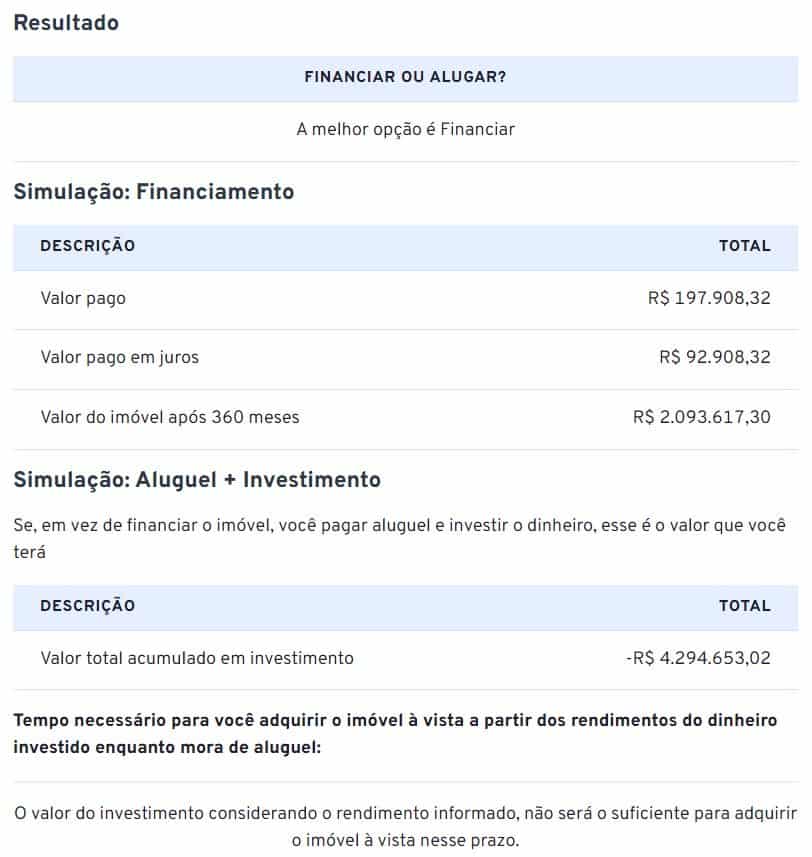

Por exemplo, se considerarmos os dados abaixo:

O resultado traz a melhor opção baseada nos dados informados:

Nesse cálculo, a melhor opção seria financiar o imóvel, já que o valor investido para, quem sabe, quitar o imóvel à vista não seria suficiente, considerando-se aspectos como a inflação do período.

Você pode fazer diferentes simulações, de acordo com propostas de financiamento diversas e a sua capacidade de investimento. Dessa forma, será capaz de tomar uma decisão mais acertada para a sua realidade, comprar ou alugar!

Como é calculado o valor do aluguel de um imóvel?

Em primeiro lugar, o valor do aluguel é calculado em cima do valor de mercado do imóvel em questão. É normal que seja feito um cálculo de 0,3% a 1,0% do valor do que vale o imóvel para definir o aluguel.

Assim, se o valor do imóvel for 100 mil reais, o proprietário pode calcular o aluguel levando em consideração, por exemplo, 0,5% desse valor, o que resultaria em R$ 500,00 mensais.

No entanto, existem outros fatores que influenciam o preço do aluguel, como, por exemplo, a lei de oferta e demanda. Caso a demanda seja maior que a oferta no local em que o imóvel se encontra, isso provavelmente vai encarecer o valor do aluguel.

Outros fatores que colaboram para o aumento do preço do aluguel, são:

- proximidade ao transporte público;

- presença de segurança ou serviço de portaria;

- áreas de lazer (piscina, quadra, academia);

- serviços nos arredores (farmácias, mercados, shopping, etc.);

- segurança relativa do bairro ou da rua;

- proximidade a áreas verdes e praia;

- metragem do imóvel;

- vagas de garagem, etc.

Por último, mas não menos importante, há um índice que influencia diretamente o preço do aluguel, que é o IGP-M (Índice Geral de Preços de Mercado). O acúmulo anual do IGP-M é calculado e, a partir dele, os preços dos aluguéis são reajustados.

Portanto, são pelo menos três fatores que compõem o cálculo do valor do aluguel de um imóvel:

- preço do imóvel;

- oferta e demanda;

- IGP-M.

Como é calculado o valor do financiamento de um imóvel?

O financiamento é a modalidade de compra em que o comprador não possui o valor integral do imóvel e escolhe uma modalidade de crédito junto a uma financeira ou banco para adquirir o bem. Nesse caso, o comprador deve ter um valor disponível para dar de entrada, que normalmente é de cerca de 20% do valor total do imóvel e precisa também cobrir as taxas cartoriais. Alguns financiamentos oferecem a cobertura dessas taxas embutidas no valor das parcelas, mas é preciso averiguar a viabilidade dessa opção.

Depois de dada a entrada, o restante do valor do imóvel é dividido em parcelas que serão pagas ao longo prazo, normalmente em torno de 30 anos.

Esse valor será composto de:

- amortização: é o valor que será financiado; por exemplo, em um um imóvel de 400 mil em que foi dado 100 mil de entrada, a amortização será de 300 mil;

- taxa de juros: é o valor sobre o montante que a financiadora está emprestando;

- seguros obrigatórios: de morte e invalidez temporária e de danos físicos ao imóvel;

- taxas administrativas.

Além disso, as parcelas podem ser calculadas por meio de mais de uma tabela de referência.

Uma delas é a Tabela Price , que pressupõe parcelas de valor fixo ao longo de todo o financiamento, o que significa que, quanto mais longo o financiamento, mais juros as pessoas vão pagar por esse método.

A outra opção, que normalmente é mais vantajosa para o cliente, é a Tabela SAC (Sistema de Amortização Constante). Nessa modalidade, o valor das parcelas da amortização é sempre o mesmo, no entanto, os juros sobre esse valor vão diminuindo ao longo do pagamento das parcelas.

Por isso, principalmente em casos de financiamentos longos, como de 20, 30 anos, um financiamento realizado pela tabela SAC costuma ser mais vantajoso.

Alugar ou financiar: o que considerar na hora de escolher?

Além do simulador comprar ou alugar, é preciso levar em consideração as vantagens e desvantagens de cada opção. Esses prós e contras são, muitas vezes, subjetivos, mas não devem ser ignorados ao escolher comprometer boa parte do orçamento em um imóvel.

Para cada estilo de vida e aspirações futuras, independentemente do que é financeiramente mais vantajoso, financiar ou alugar, uma das opções irá se encaixar melhor que a outra.

Por isso, é preciso pensar não somente no resultado financeiro obtido no simulador comprar ou alugar, mas também esses outros fatores que não cabem nela. Vamos pensar um pouco sobre quais podem ser essas vantagens e desvantagens de cada opção.

Vantagens e desvantagens de alugar

O aluguel de bens tem se tornado um padrão cada vez mais constante entre as novas gerações, de millenials e gen Z que já saíram da casa dos pais. As gerações mais velhas possuem na ponta da língua a máxima de “quem casa quer casa” e, além dessa, a que diz que “alugar é jogar dinheiro no lixo”.

Não havia dúvidas para essas gerações entre alugar ou financiar, já que a resposta, independente do contexto, era sempre a segunda. Isso porque, no final de um financiamento, a pessoa tem a posse do imóvel, mas ao alugar, o bem nunca passará a ser seu.

No entanto, as perspectivas de vida mudaram muito, assim como muitos conceitos que a algumas décadas atrás pareciam cristalizados. Os jovens pensam cada vez menos em casamentos como relacionamentos indissolúveis e a escolha de aumentar a família com filhos é adiada para mais tarde.

Relacionado a isso, as taxas de divórcio atuais são todas acima dos 50%, o que mostra que a impermanência parece ser um traço das novas gerações.

Todos esses fatores colaboram para a escolha de alugar bens em detrimento de investir quase todas as economias de uma vida para possuí-los.

A maior vantagem do aluguel é a flexibilidade , que permite que as pessoas se mudem quando e para onde quiserem:

- por isso, se o casamento não deu certo, aluga-se um lugar com o aluguel mais amigável para o bolso de uma só pessoa;

- se houver uma transferência no trabalho para uma outra cidade, é só entregar o imóvel atual e alugar outro no novo local;

- o bairro não está mais tão seguro, ou a pessoa recebeu um aumento e quer um imóvel mais conveniente, é só ir atrás.

Ou seja, a vantagem principal do aluguel é a liberdade de poder se mudar quando e para onde quiser, sem se preocupar com o que fazer com o imóvel que ficará vazio.

Além disso, não é preciso direcionar uma grande quantia em dinheiro em um bem que, talvez, nunca será recuperada. No aluguel, o capital pode ficar investido e rendendo juros, inclusive ajudando a pagar a mensalidade.

No entanto, existem outras liberdades tolhidas pelo aluguel. Por exemplo, o inquilino não pode, normalmente, fazer grandes reformas estruturais no imóvel. Isso impede que o lugar fique mais ao gosto do morador, que também não se anima em gastar altos valores em um lugar que não é seu e pode ser deixado para trás a qualquer momento.

Ainda existe a insegurança que sonda as mais fortes consciências de que, a qualquer momento, o dono do imóvel pode querer as chaves de volta e você estará, mesmo que momentaneamente, na rua.

Portanto, esses são alguns fatores, além do simulador comprar ou alugar, que devem ser levados em consideração no caso do aluguel.

Vantagens e desvantagens de financiar

A principal vantagem de financiar é que, ao final de todo o processo, o bem adquirido é sua propriedade. Esse bem pode gerar renda, com o aluguel para terceiros, ou pode ser um patrimônio deixado de legado e segurança para as próximas gerações.

Além disso, como a propriedade é do comprador, ela pode ser alterada a seu gosto, deixando o lugar como sempre sonhou.

No entanto, os financiamentos são, em geral, muito longos, chegando aos 30 anos ou até mais, o que não é um prazo que permite grandes previsões. Isso quer dizer que muita coisa pode mudar ao longo do financiamento, seja para melhor ou para pior.

Na melhor das hipóteses, a condição financeira do comprador pode melhorar e ele ser capaz de adiantar parcelas do financiamento. Se houver uma estabilidade nas condições até o final do processo, já é uma grande conquista.

Mas é preciso lembrar que, enquanto o financiamento não chegar ao fim, o imóvel pertence, na verdade, ao banco. Dessa maneira, se por algum motivo o comprador não for capaz de pagar as parcelas, o imóvel pode ser tomado, o financiamento suspenso e todo o dinheiro já pago, perdido.

É preciso também levar em consideração se existem perspectivas de mudança de cidade, estado ou até país no futuro. Em caso de uma resposta afirmativa, talvez financiar um imóvel para depois ficar distante dele, talvez não seja a melhor opção.

E o consórcio, vale a pena?

O consórcio é uma terceira opção para se ter um imóvel, que não está no simulador comprar ou alugar. Nessa categoria, a pessoa compra uma carta de crédito no valor do imóvel e uma taxa de administração sobre esse valor é cobrada.

Esse montante é mais barato que os custos de um financiamento, no entanto, o comprador tem bem menos controle sobre o processo e a taxa de administração pode ser bastante alta.

Em um consórcio, várias pessoas com o mesmo objetivo (nesse caso, adquirir um imóvel até X valor), entram em uma espécie de concurso. São realizados sorteios frequentes que podem contemplar uma dessas pessoas, no entanto, não existe sistema que garanta quando seu nome será escolhido.

É possível dar lances que, para serem vencedores, devem ser, em média, de 40% do valor total do imóvel. Caso não tenha esse valor disponível, o comprador provavelmente não terá um lance vencedor e dependerá do sorteio para obter um imóvel.

Por isso, se a necessidade de um imóvel é imediata, o consórcio não é uma boa opção, já que é difícil calcular o tempo para ser escolhido nos sorteios.

No entanto, se não houver pressa e o consórcio tiver lances vencedores de até 30% do valor do imóvel essa começa a se tornar uma opção mais vantajosa do que muitos financiamentos de longo prazo.

Mais postes